Казахстанцы продолжают жить в условиях высокой инфляции, которая оказывает заметное влияние на повседневную жизнь. Уровень инфляции в 3 квартале 2023 года по сравнению с прошлым годом составил 12,9%. В номинальном выражении рост доходов во 2 квартале составил 6,8% к прошлому году, но высокая инфляция привела к низким темпам роста доходов в реальном выражении (за январь-сентябрь 2023 года – 99,9%, за аналогичный период 2022 года – 106,3%).

Перестройка структуры расходов населения

Под влиянием социально-экономических условий макроструктура потребительских расходов населения претерпевает изменения.

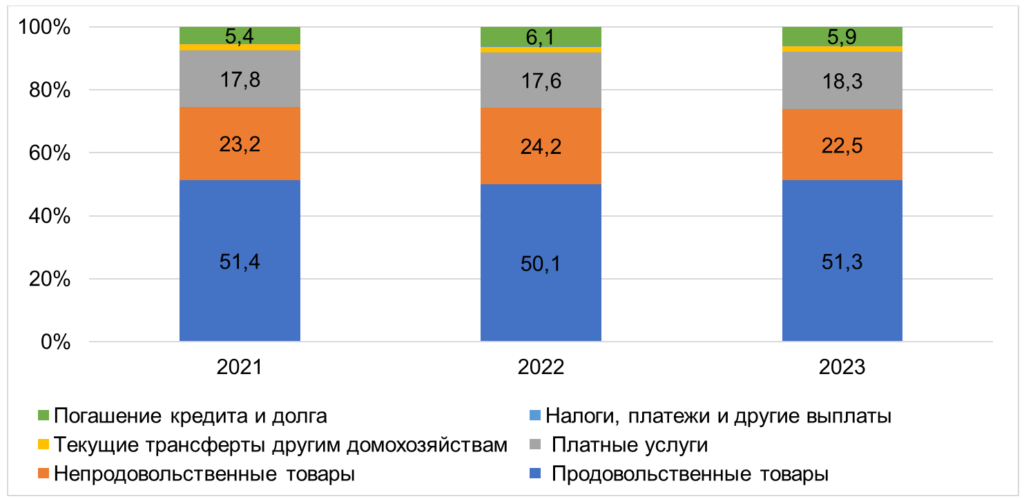

Население продолжает наращивать в структуре расходов затраты на продовольственные товары. Их доля в покупках во 2 квартале 2023 г. составила 51,3%, тогда как за аналогичный период 2022 г. – 50,1%.

Структура денежных расходов населения (по состоянию на 2 квартал 2021-2023 гг.), в %

Источник: БНС РК.

Сектор услуг также характеризуется возросшей динамикой – расходы на него среди населения увеличились с 17,6 до 18,3%. При этом рост приходился на так называемые «обязательные» виды расходов – оплату жилищно-коммунальных услуг и услуги связи.

Расходы на приобретение непродовольственных товаров, напротив, оказываются более всего подвержены колебаниям. Их доля в расходах населения в 2021 г. составила 23,2%, в 2022 г. – 24,2%, тогда как в 2023 г. – 22,5%.

В структуре расходов также увеличивалась кредитная задолженность населения. В 2021 году расходы на погашение кредитов составили 5,4%, в 2022 году показатель вырос до 6,1%, с небольшим снижением до 5,9% в 2023 году.

Таким образом, население все чаще придерживается «защитной» модели поведения и режима вынужденной экономии: наибольшему спаду подвергаются «необязательные» расходы, а доля продовольствия растет. При этом чтобы восполнить падающие доходы, все большую значимость в личном потреблении играет кредитование.

Модели финансового поведения

Для подавляющего большинства казахстанцев финансовая активность ограничивается сбережениями (в наличности или банковских депозитах) и потребительскими кредитами.

В условиях высокого уровня цен и сжатия денежных доходов потребительский кредит становится все более распространенным источником средств для жизни. По данным Нацбанка, на 1 ноября 2023 года объем потребительского кредитования составил 9,6 трлн тенге.

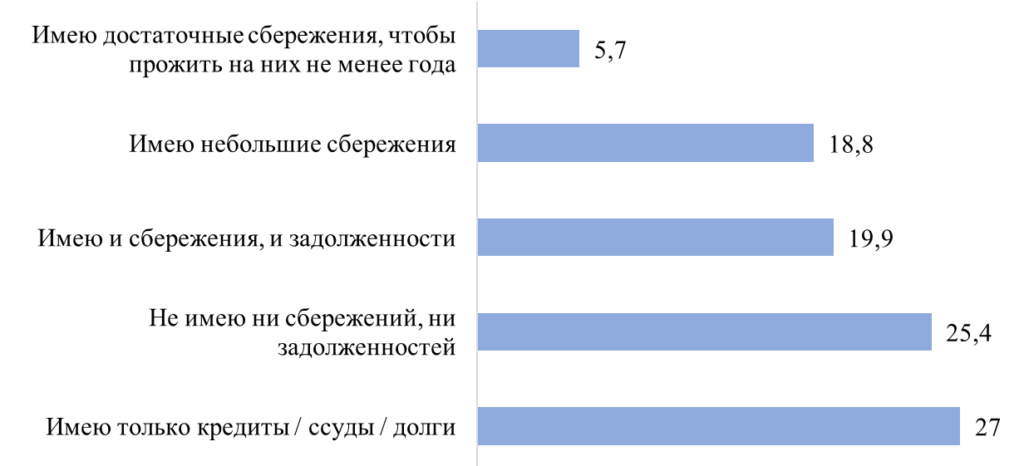

Опросы КИСИ показали, что каждый четвертый в стране обременен кредитами/ссудами/долгами без наличия сбережений. У каждой пятой семьи (18,8%) есть небольшие сбережения, и они не пользуются сейчас кредитом.

Структура финансовой активности, в % от числа опрошенных

Источник: Данные социологического опроса КИСИ, 2021 год.

Кроме того, только 5,7% опрошенных имеют достаточные сбережения, чтобы прожить на них не менее года. Около четверти всех опрошенных (25,4%) не имеют ни сбережений, ни долгов.

Модели финансового поведения меняются в зависимости от уровня денежных доходов семей: чем ниже денежные доходы, тем чаще семьи обременены кредитами (при отсутствии сбережений).

Анна Альшанская,

руководитель

Отдела анализа экономической политики