Қазақстандықтар күнделікті өмірге елеулі әсер ететін жоғары инфляция жағдайында өмір сүруді жалғастыруда. 2023 жылдың 3 тоқсанында инфляция деңгейі өткен жылмен салыстырғанда 12,9%-ды құрады. Номиналды мәнде 2 тоқсандағы кірістердің өсуі өткен жылға қарағанда 6,8%-ды құрады. Бірақ жоғары инфляция нақты мәнде кірістердің өсу қарқынының төмендеуіне әкелді (2023 жылғы қаңтар-қыркүйекте – 99,9%, 2022 жылғы осы кезеңде – 106,3%).

Халық шығыстарының құрылымын қайта құру

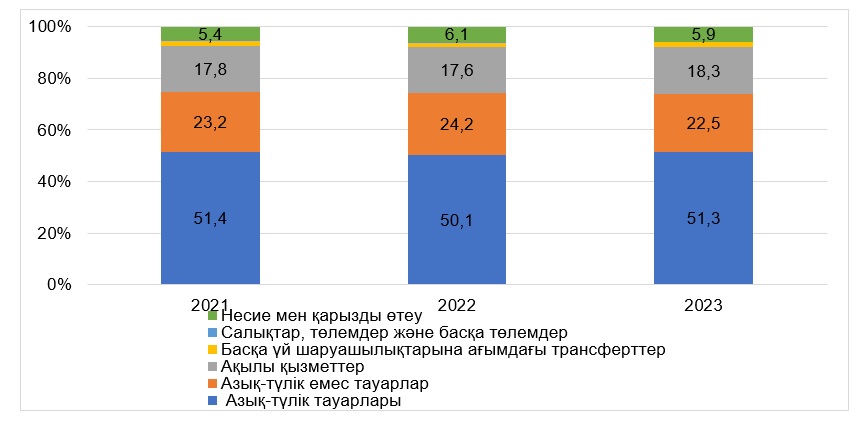

Әлеуметтік-экономикалық жағдайлардың әсерінен халықтың тұтыну шығыстарының макроқұрылымы өзгерістерге ұшырауда.

Шығыстар құрылымында халық азық-түлік тауарларына арналған шығындарды ұлғайтуды жалғастыруда. Олардың 2023 жылдың 2-тоқсанындағы сатып алу үлесі 51,3%-ды, ал 2022 жылдың осы кезеңінде – 50,1%-ды құрады.

Халықтың ақшалай шығыстарының құрылымы (2021-2023 жж. 2 тоқсандағы жағдай бойынша), %-бен

Дереккөз: ҚР ҰСБ.

Қызмет көрсету секторы да динамиканың өсуімен сипатталады – оған халық арасында шығындар 17,6-дан 18,3 %-ға дейін өсті. Бұл ретте өсім шығыстардың «міндетті» деп аталатын түрлеріне – тұрғын үй-коммуналдық қызметтер мен байланыс қызметтеріне ақы төлеуге тиесілі болды.

Азық-түлік емес тауарларды сатып алу шығындары, керісінше, ауытқуларға көбірек ұшырайды. Олардың 2021 жылы халық шығыстарындағы үлесі 23,2 %, 2022 жылы – 24,2 %, ал 2023 жылы – 22,5 % құрады.

Шығындар құрылымында халықтың несиелік қарызы да өсті. 2021 жылы несиелерді өтеуге арналған шығыстар 5,4 %-ды құрады, 2022 жылы көрсеткіш 6,1 %-ға дейін өсті, 2023 жылы 5,9 %-ға дейін азайды.

Осылайша, халық «қорғаныс» мінез-құлық үлгісін және мәжбүрлі үнемдеу режимін көбірек ұстанады: «қосымша» шығындар ең үлкен құлдырауға ұшырап, азық-түлік үлесі артып келеді. Сонымен бірге төмендеген кірістерді толтыру үшін несиелеу жеке тұтынуда үлкен маңызға ие.

Қаржылық мінез-құлық үлгілері

Қазақстандықтардың басым көпшілігі үшін қаржылық белсенділік жинақтармен (қолма-қол ақшамен немесе банктік депозиттермен) және тұтынушылық несиелермен шектеледі.

Бағаның жоғары деңгейі мен ақшалай кірісті қысу жағдайында тұтынушылық несие өмір сүру үшін барған сайын кең таралған қаражат көзіне айналуда. Ұлттық банктің мәліметінше, 2023 жылдың 1 қарашасына тұтынушылық несиелеу көлемі 9,6 трлн теңгені құрады.

ҚСЗИ сауалнамалары елдегі әрбір төртінші адамға жинақсыз несиелер/қарыздар жүктелетінін көрсетті. Әрбір бесінші отбасының (18,8%) шағын жинақтары бар және олар қазір несиені пайдаланбайды.

Қаржы белсенділігінің құрылымы, сұралғандар санының ішінде %-бен

Дереккөз: ҚСЗИ әлеуметтік сауалнамасының деректері, 2021 ж.

Сондай-ақ сауалнамаға қатысқандардың тек 5,7%-ы кем дегенде бір жыл өмір сүруге жеткілікті жинақтары бар. Сауалнамаға қатысқандардың шамамен төрттен бірінде (25,4%) жинақ та, қарыз да жоқ.

Қаржылық мінез-құлық үлгілері отбасылардың ақшалай кіріс деңгейіне байланысты өзгереді: ақшалай кіріс неғұрлым төмен болса, соғұрлым отбасыларға несие жүктеледі (жинақ болмаған жағдайда).

Анна Альшанская,

ҚР Президенті жанындағы ҚСЗИ

Экономикалық саясатты талдау бөлімінің басшысы